编辑:佚名 来源:财经新闻网

原标题:美国华人通过离岸信托隐匿1900万资金,30年后被税局100%罚没! 来源:Amy姐的跨境金融圈

来源: Amy姐的跨境金融圈

所有美国公民、美国绿卡持有人等要注意:

如果你在海外拥有加总超过1万美元的离岸信托账户,即便你不是信托委托人、受托人、受益人、保护人等,哪怕仅拥有签字权,只要故意隐瞒未报,仍可能面临每年50%的高额罚款,甚至最高10年监禁。

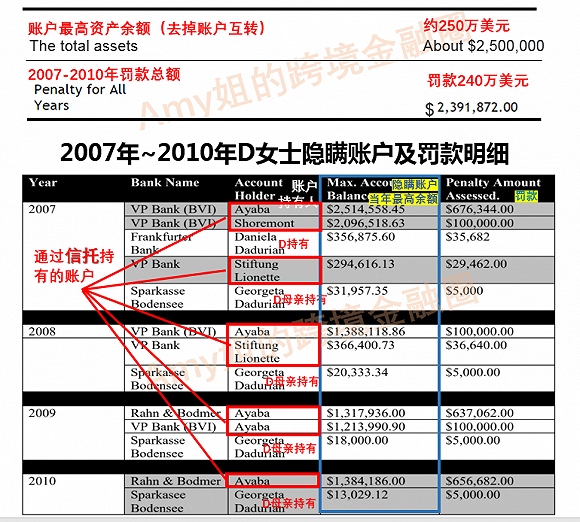

下面这张罚款单,曝光了美国人D女士隐瞒海外银行账户资产的处罚情况。

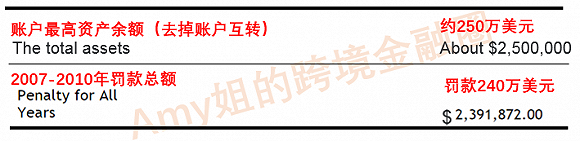

处罚严厉,总共未申报资产约250万美元,却被税局处罚240万美元,几乎全部没收,而且向前追溯3年罚款。

更甚,这些未申报资产大都是离岸信托持有,被罚的D女士既非委托人,也非受托人、非保护人、非受益人,却依然按照D女士未申报FBAR处罚。

怎么回事?继续看。

1.海外信托财产:250万美元

出事的是这笔来自海外的信托资产,由D女士的非美籍父亲去世前遗留。

具体背景是,D女士(Dadurian)和其母亲是美国国籍,美国税收居民;D父亲去世前常住圣基茨,非美国税收居民。

上世纪80年代,D女士获得美国国籍,后一直居住在佛罗里达。

90年代中期,D父亲从德国移居圣基茨;D母亲后来到美国居住,并于2003年获得美国国籍。

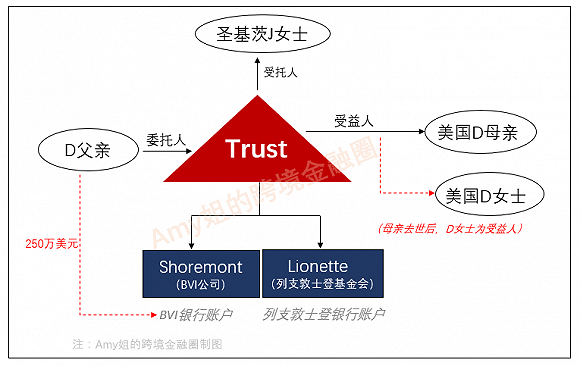

80年代后期,D父亲便开始筹划家族资产的传承,或是出于D是美国税收居民的考虑,他没有将资产直接给D,而是设立了离岸信托,委托其圣基茨好友J女士(Janet Brookes)作为受托人管理资产。

D父亲设立了两个离岸实体,即BVI公司Shoremont和列支敦士登基金会Lionette,之后向这两个实体的银行户头注入了合计约250万美元。

据后来D女士、以及受托人J女士的阐述:

该信托的唯一受益人为D母亲,并且只有D母亲去世后,D女士才成为受益人;与此同时,在D母亲去世前,这些信托资产(250万美元)对D女士是保密的。但若有D女士有资金需求,受托人可以借款的方式借给她。

2001年,D父亲去世。

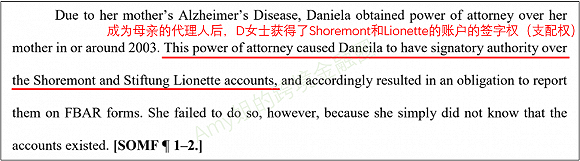

2003年,D母亲确诊老年痴呆症,D女士依法成为了她的代理人。

一直以不拥有账户,且不知情为由,D女士从未向美国政府申报过这些信托账户的资产。

2.对信托“毫不知情”的D女士,仍被IRS重罚240万美元

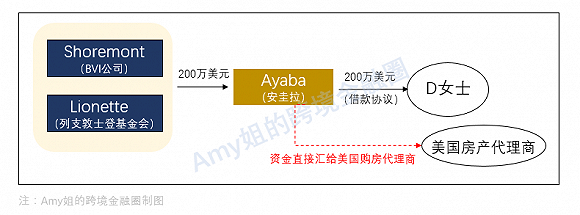

2007年,为购买一处物业,D女士从信托中借款约200万美元,这200万美元资金,D女士“谨慎地”并未过手,而是(在2008年)由受托人通过新设的安圭拉公司Ayaba(有两个银行账户,分别在瑞士和BVI),直接打给了D女士购买物业的代理商。

如此“巧妙”的安排,还是没能敌过美国国税局(IRS)的审计。

2010年,IRS开始审计D女士的税务状况。

顺着安圭拉公司Ayaba向上,税局发现了离岸信托及几个海外账户的存在,遂决定对其罚款约240万美元,几乎相当于父亲的遗产“被100%罚没”。

税局罚款依据?

税局认为,D女士在2007~2010年的每年,都拥有或支配加总金额超过1万美元的海外金融帐户,应报而未报FBAR,应按照故意为之重罚。

根据美国《银行保密法》(The BankSecrecy Act)规定,只要美国纳税居民在1月1日至12月31日任一时间点拥有或支配海外金融帐户,且加总金额超过1万美元等值金额,必须向美国财政部申报FinCEN 114外国银行和财务账号申报表。

对D女士“并不拥有账户说”,税局认为,D女士虽然不直接拥有离岸信托下几个实体账户,但其母亲作为信托的唯一受益人(拥有账户签字权),在D女士2003年其成为其母亲的代理人之后,便获得了账户的签字权(支配权)。

根据FBAR规定,要申报的海外金融账户,不但包括直接拥有的账户,还包括不拥有但有财务利益、签名权、或其他(可动用)权利的海外账户。

3.D女士不服,认为“不知情非故意”

对D女士“不知情非故意说”,税局也是并不认可。

甚至后面由于D女士一直拖到2018年还是不愿缴罚款,而引来了2018年美国南佛罗里达州检方的起诉,检方要求D女士缴纳罚款加利息共计270万美元。

之后两年,争议在D女士与美国检方之间展开,双方争执的焦点围绕D女士是否属故意不申报。

之所以较真故意与非故意,因为二者处罚差异极大:如果故意未申报FBAR或者未留存账户记录,罚款为每年账户最高余额的50%或10万美元(两者选较高者),以及最高可判10年有期徒刑。

而如果是疏忽导致,最高罚款为500美元;如果是过失违反,每项过失违反最高处罚是1万美元;如果是经常性疏忽违反,额外罚款不超过5万美元;如果是明知而故意申报错误,最高可处10万美元的。

D女士认为,其2007年度和2010年度,因不知情或听由税务律师建议不报,以此并非故意隐瞒不报,不应按“故意未报”处罚;其2008年和2009年度是否属“故意未报”,接受法院判定。

1、2007年度(当年为D与信托签借款协议的年度),她完全不知道父亲所设立的海外实体和银行账户的存在,所以不是故意不报。

2、2008年度(当年为受托人将资金汇到D购买物业的代理商的年度),虽然证据表明,受托人借款给她时,向她提供的相关文件揭示了借款资金的最终来源是信托下的两个离岸实体,她完全可以调查并发现公司和资金是父亲的。但实际上她自己完全没看受托人提供的文件,还是不知情。所以不确定是否为故意不报。

3、2009年度,不确定是否为故意不报。

4、2010年度,在2011年3月底,她虽然自己知道了相关账户的存在,但由于咨询并遵从了税务律师的建议,所以不是故意不报。

最后,法院基于如下事实:

事实1、2005年D女士自己的离婚协议上写着,D女士有权保留所有继承自父亲的财产,无论财产以什么名称命名。推断2005年以后知情。

事实2、2008年11月,D女士签署了一份由一个苏黎世公司接管基金会Lionette的申请。推断2008年以后知情。

事实3、2009年D女士在写给受托人J的信上,感谢了J女士在自己的父亲去世后,一直受托管理“我的财产”。推断可能知情。

事实4、D女士借款购买物业,既没有抵押,后来也没有支付任何本金或利息,不合理。推断借款说辞不成立。

事实5、发放贷款的公司Ayaba,其代理公司位于列支敦士登。而根据列支敦士登法律,Ayaba不能发放贷款。推断借款说辞不成立。

最后认定D女士在2007年度申报截止日之前,推断可能知道这些公司和账户的存在,即2007年~2010年4年均为“故意隐瞒未报”。

同时,遵从税务律师的建议不申报,当然不能作为故意不报的理由。

D女士一败涂地。

4.看罚款比例

等待D女士的是270万美元的罚款和利息。

父亲80年代留下的全部遗产被罚没,而且要再倒帖20万美元。

这么多年机关算尽,反误了卿卿性命啊。

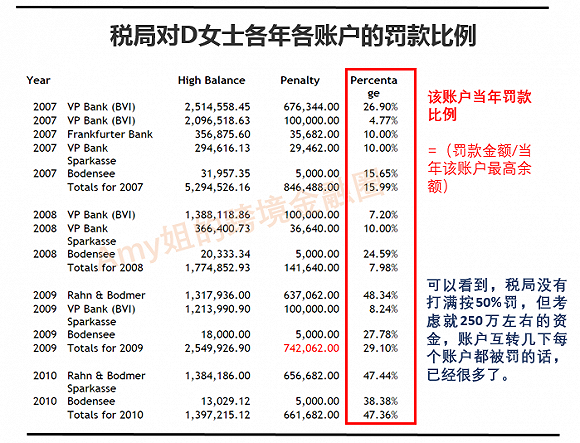

我们看回税局对D女士每个账户每年的罚款比例,以对大家有个参考。

对故意不报FBAR,法定罚款为每年账户最高余额的50%或10万美元(两者选较高者)。

可以看到,税局没有打满按每年50%或10万美元罚,

但考虑存在账户资金互转情况,罚款是按照每个账户当年的最高余额的一定比例处罚,已经很多很多了。

5.结论

苛政猛于虎。

这个案例留给我们的启示:

1、即便你不是海外信托的委托人、不是受托人、不是受益人、不是保护人等等,哪怕仅拥有签字权,也需申报账户财产。

2、勿存侥幸,除非你永远不动用海外账户的资金。

3、合规筹划,就只是“知情后”增值部分所得税的问题;过度筹划,则是全部家当被罚没的无妄之灾。

今年1月1日起,FATCA正式发力,美国纳税人隐藏海外资产会更难。

天干物燥,小心火烛。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

Copyright © 2017-2018

Copyright © 2017-2018