编辑:佚名 来源:财经新闻网

来源:信托百佬汇

图源:图虫创意

图源:图虫创意赵照

外贸信托 党委委员、副总经理

经济学博士 正高级高级经济师

长期以来,我国信托公司作为银行的影子,通过模糊的刚性兑付暗示募集资金,以融资类信托为主要盈利模式,开展资管业务并形成了较大规模。由此,作为舶来品的信托制度在我国的实际发展业态已与国外形成鲜明区别。同时,部分信托公司暴露的风险具有一定共性,表明无法被有效纳入审慎管理且规模偏大的融资类信托,已构成较大金融风险隐患,信托业转型已迫在眉睫。为应对信托业转型,信托公司面临压降融资类信托规模与寻找新业务增长点的双重困境。

我国信托行业现状

经过多年发展,信托行业在我国经济社会发展中占有重要地位:信托行业是金融资本市场的重要组成部分;是解决民营企业、中小企业融资难的重要金融途径;是实施金融创新的重要载体;是满足人民群众对美好生活向往,实现资产增值、财富传承的重要依托。同时,较大的融资类信托规模是信托利益的稳定来源。

与此同时,部分信托公司经营不善,部分从业人员出现道德风险,信托行业亦暴露出局部性严重问题:一是滥用贷款牌照,信托资金违规流向房地产等国家限制行业;二是监管套利;三是风险与收益不匹配,信托业务风险转嫁为信托公司自身风险,与信托报酬不匹配;四是法人治理失当,部分信托公司开展事实上的自融业务,通过信托业务向第三方输送利益。

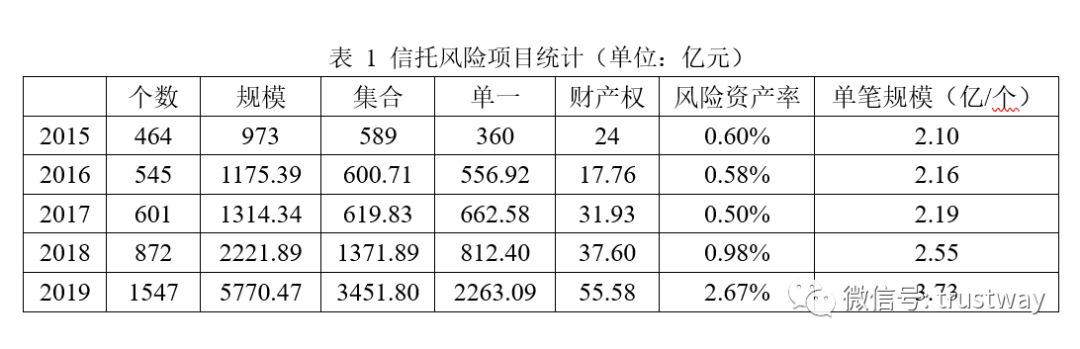

2018年起,信托风险项目规模快速上升。至2019年,信托风险资产率更是达到了2.67%,远高于同期银行业不良贷款率1.86%,也大于现有银行业贷款拨备率2.5%。

但同时在国家新发展大格局下,信托行业也面临历史机遇:一是难以调和的地缘政治要求构建强健的国内金融体系。二是与时俱进的城市圈群发展要求形成有效的城镇更新资金支撑。三是势在必行的实体经济产业转型要求持续强大的资金支持。四是迫在眉睫的人口老化要求财富实现稳健的增值传承。信托公司长期以来稳健、增值的理财形象已经深入人心,完全可乘势而上,成为财富管理市场的主力军。2010-2019年十年期间,信托行业累计向投资者分配信托收益4.98万亿元,已成为人民群众实现资产增值、财富传承的重要依托。

时代在呼唤变革,挑战在倒逼创新。如何在新发展格局下运用好新发展理念,推动行业创新发展,是摆在每一位信托从业者面前的一道迫切考题。

新发展格局下的信托转型

信托行业风险的根本问题在于影子银行业务与宏观审慎监管之间的系统性矛盾。为此,唯有进行顶层重构设计,把信托业务装进资本约束的笼子里。

银行为主的金融机构开展信托业务,且不再以融资类为主,是日本与我国台湾地区信托银行发展的特征。日本金融厅负责监管所有信托从业机构,关键法律为《信托法》和《信托业法》,日本信托业协会作为信托业的自律组织。我国台湾地区信托行业由“金融监督管理委员会”实施统一监管,关键法律为《信托业法》和《银行分支机构兼营信托业务管理办法》,信托行业自律组织为台湾信托业商业同业公会。

日本信托贷款业务的演变历程表明,融资类信托的发展离不开资本约束、流动性风险管理等监管要求,而巴塞尔协议Ⅲ可在很大程度上推动信托公司有序开展信贷业务。

融资类业务是信托公司的主要优势之一,完全放弃并不利于信托行业稳健转型,如何更好地开展信托融资业务才是我们要解决的问题。

我国信托行业数据距离银行业监管指标及巴塞尔协议Ⅲ尚有一定差距。信托行业目前并没有资本充足率计算的指引性政策和统一的风险加权资产计量方式,但以行业净资产、实收资本等数据模拟计算,仍可发现当下信托行业资本充足率(以净资产/信托规模来表征)和信托业赔偿准备较低。

巴塞尔协议Ⅲ是国际通用的先进监管体系,体系的可行性已被广泛验证。从巴塞尔协议Ⅰ开始,巴塞尔协议突出了商业银行资本监管的重要性,并以资本监管为核心,构建了三大支柱,即资本充足率、监管部门的监督检查和市场约束。在微观审慎和宏观审慎层面,巴塞尔协议Ⅲ分别对银行个体和金融体系进行资本和流动性量化监管,从而完善了商业银行全面风险管理体系。我国《中国银行业实施新监管标准的指导意见》的施行比巴塞尔协议Ⅲ更为严格,形成了以资本充足率为核心,兼顾杠杆率、拨备率和流动性比率的科学体系,有力地支撑了我国主流商业银行较好的资本实力,促使商业银行采用高级法计量管理市场风险和信用风险,并形成一定的国际竞争力。

因此,借助巴塞尔协议Ⅲ的三大支柱,将资本监管引入至信托行业,通过有力的事前事后监管措施,推动信托公司全面优化资本充足率、杠杆率和流动性等核心指标,实现信托公司资本与风险适度匹配,更好地在金融市场发挥积极作用。

笔者在此对如何推动信托公司向信托银行转型,提出如下具体政策建议:

(1)监管机构:信托银行的监管机构为银保监会信托部,仍纳入信托行业自律监管,且仍缴纳信保基金,实现行业的平稳转型过渡。

(2)监管依据:仍以《信托法》、《商业银行法》为上位法,适时制定《信托业法》。

(3)择优试点:在监管评级、行业评级均为“A”的信托公司中,选取1-2家经营稳健、创新能力强、风控能力强、股东背景强的信托公司,进行信托银行改制试点。

(4)业务范围:信托公司不仅可私募,也可以公开发行理财产品,还可试点存款,丰富资金来源,突破资金属性对信托行业务的限制。此外,信托公司还应基于信托账户的建立,针对信托财产开展独立支付结算和资金清算的功能。

(5)合理刚兑。符合巴塞尔协议Ⅲ的信托银行具有一定的风险吸收能力,因此可视信托银行的资本充足情况开展保本型业务。(根据日本《兼营法》第6条,日本信托银行亦允许提供保本型信托产品。)此举不仅可抑制信托展业冲动,也可满足人口结构变化后人民群众对财富保值增值与传承的需求。(本文主要内容亦发表在《中国金融》2021年第18期,刊文有所修改。)

责任编辑:郭建

Copyright © 2017-2018

Copyright © 2017-2018